「夫婦のみ」世帯

「夫婦のみ」世帯

20代

20代 単身世帯の平均貯蓄額は、全体では2人以上世帯の半分程度となっています。ただし、40代以降は支出の安定・収入の増加によって貯蓄額が大幅に増えると考えられ、40代以降を比較すると貯蓄額の差は縮まります。

単身世帯の平均貯蓄額は、全体では2人以上世帯の半分程度となっています。ただし、40代以降は支出の安定・収入の増加によって貯蓄額が大幅に増えると考えられ、40代以降を比較すると貯蓄額の差は縮まります。

(※1)文部科学省「教育費負担.P16」

(※1)文部科学省「教育費負担.P16」

著者

西岡 秀泰

社会保険労務士、2級FP技能士

生命保険株式会社に25年勤務し、FPとして保険・年金販売に従事。

現在は、社会保険労務士事務所を開設し、労働保険・社会保険に関する企業サポートを行うとともに、日本年金機構の年金事務所・相談員としても活動している。

【世帯・年代別】貯蓄の平均額はいくら?データから見る貯めておきたいお金の目安

- 【この記事のポイント】

- ● 金融資産の平均について、2人以上世帯は1,139万円、単身世帯は645万円。

- ● 中央値は2人以上世帯419万円、単身世帯45万円となっており、平均と差があることがわかる。

- ● 世帯・年代別の平均貯蓄額やライフイベントにかかるお金から貯蓄の目安を考える。

- この記事は3分で読めます。

人生においては、教育資金・住宅資金・老後資金といった「人生の3大資金」が必要となりますが、どれくらい貯蓄しておけばいいのかわからない人も多いのではないでしょうか。

今回は貯めておきたいお金の目安として、世帯別・年代別の平均貯蓄額と主なライフイベントに必要な費用を紹介します。

貯蓄の平均値と中央値

金融資産の平均値

金融広報中央委員会「2019年 家計の金融行動に関する世論調査」(以下、同調査を使用)によると、日本の2人以上世帯の金融資産の平均は1,139万円です。この数字は金融資産が全くない人(全体の23.6%)を含んだ平均値で、これを除くと1世帯当たりの平均は1,537万円になります。

一方、単身世帯の金融資産の平均は645万円で、金融資産を持たない人の割合は38%となっています。

金融資産の中央値

中央値とは、対象を少ない順で数えたときに、ちょうど真ん中に来る値です。平均値は一部の資産家が押し上げていることがあるため、世間一般の実態を知るには中央値が参考になります。

2人以上世帯の金融資産の中央値は419万円です。高額の資産を持つ人が平均を引き上げていますが、分布が多いのは400万円前後ということです。

なお、単身世帯では金融資産の平均645万円に対し、中央値は45万円と少額です。前述の通り、金融資産を持たない人が4割近くいることが一因と考えられます。

預金の平均値

2人以上世帯の預金の平均値は487万円です。金融資産の中で預金の占める割合が最大ですが、比率は低下傾向となっており、保険や有価証券に資金がシフトしています。

単身世帯の預金の平均値は285万円で、預金の占める割合は2人以上世帯とほぼ同じです。

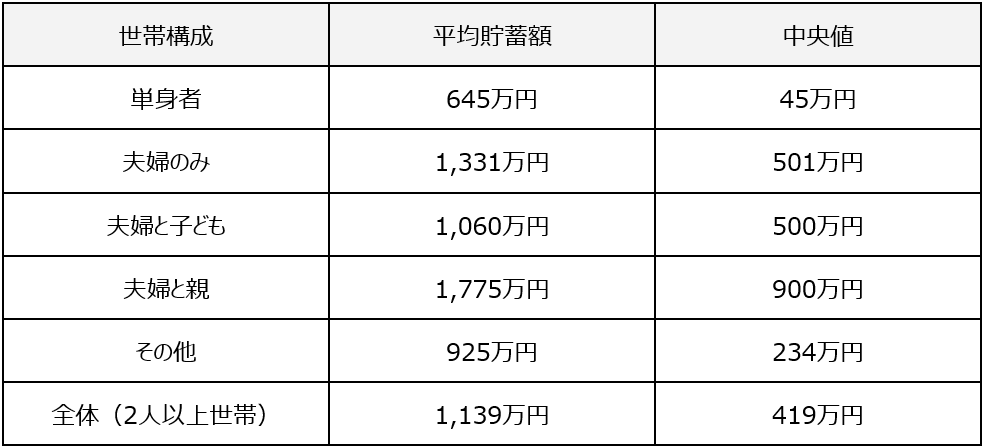

世帯別の貯蓄額

世帯別の貯蓄額と平均値

「夫婦のみ」世帯

「夫婦のみ」世帯の貯蓄額は、全体平均を200万円以上も上回っています。主な理由として、子どもの教育費が必要ないことや、子育てが不要で共稼ぎの世帯が多いことが挙げられます。 一般的に消費支出も多いですが、収入がそれを上回るために貯蓄額が比較的多くなると言えます。

「夫婦と子ども」世帯

「夫婦と子ども」世帯の貯蓄額は、全体平均より少なめとなっています。子どもの教育費がかかる、子育てのために仕事を辞める、年齢の若い人が多く年収が低い傾向にあることが要因だと考えられます。 また、「夫婦のみ」世帯も同様ですが、住宅ローンがある場合は支払いが大きな負担となるでしょう。

「夫婦と親」世帯

「夫婦と親」世帯は、全世帯の中で最も貯蓄額が多くなっています。教育費がいらない、夫婦共働きが多いなどの点は「夫婦のみ」世帯と同様です。ただし、親との同居によって住宅費がかからない場合、貯蓄額に大きな差が出ると考えられます。

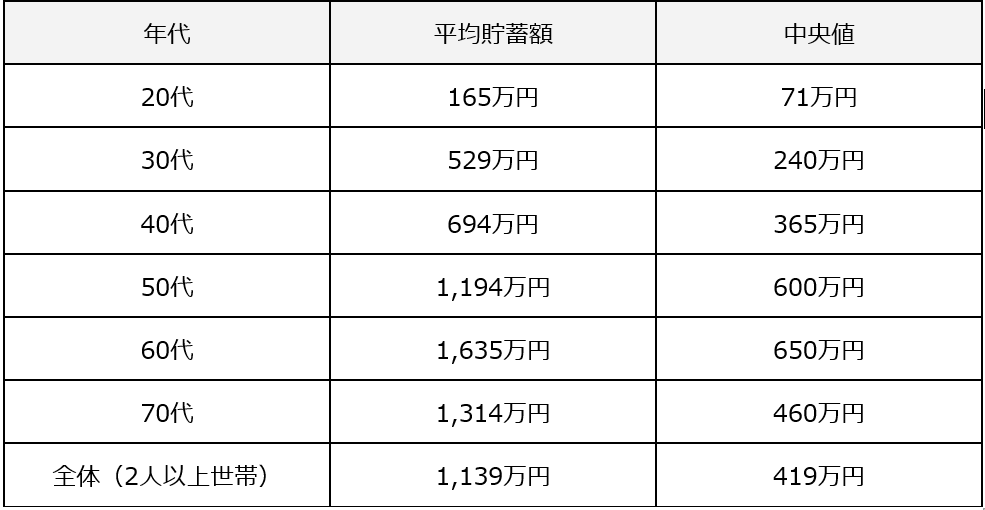

年代別の貯蓄額

2人以上世帯の年代別の貯蓄額と平均値

20代

データを見ると、20代は平均と比べてあまり貯蓄ができていないことが読み取れます。年収が低い傾向にあることや、娯楽・レジャー費などの支出が大きいことが要因と考えられます。

30代・40代

30代・40代の多くは子育て世代であり、収入がアップしても貯蓄が増えにくい、子どもの教育費と住宅費の負担が大きいといった特徴が挙げられます。

50代・60代

50代から貯蓄額が大幅に増え、60代は全年代の中で平均貯蓄額が最も高くなっています。理由としては、子育てが一段落して経済的なゆとりができることや、60代になると退職金が入ることが考えられるでしょう。

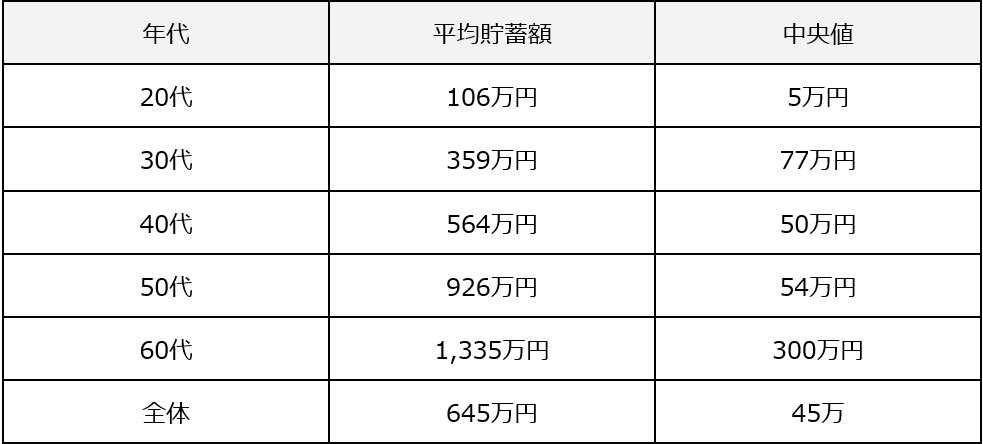

単身世帯の年代別の貯蓄額と平均値

単身世帯の平均貯蓄額は、全体では2人以上世帯の半分程度となっています。ただし、40代以降は支出の安定・収入の増加によって貯蓄額が大幅に増えると考えられ、40代以降を比較すると貯蓄額の差は縮まります。

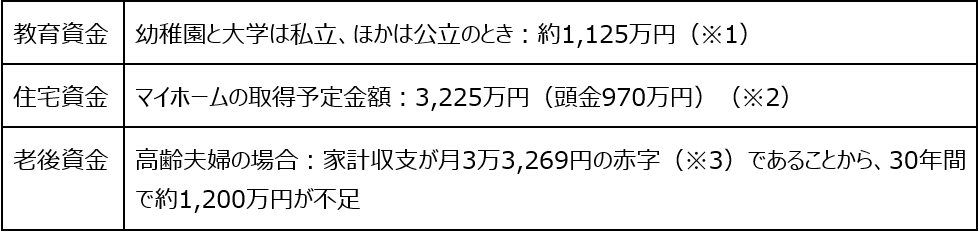

ライフイベントにかかるお金

必要となる金額の目安

「人生の3大資金」として、ライフイベントにはどのくらいのお金が必要なのでしょうか。備えておくべきお金の目安となる平均的な費用は以下の通りです。 (※1)文部科学省「教育費負担.P16」

(※2)金融広報中央委員会「2019年家計の金融行動に関する世論調査.P14」

(※3)総務省統計局「家計調査報告(家計調査編)2019年平均結果の概要.P18」

まとめ

今回は貯めておきたいお金の目安として、各世帯・年代の平均的な貯蓄額やライフイベントにかかる金額を紹介しました。ライフステージごとに必要な資金を把握して、計画的にお金を貯めていきましょう。コラムリスト

投資に失敗してしまう理由とは?損する人の特徴&成功に近づく3つのルール

老後に必要な資金の目安とは?【世帯別】備えておきたい金額&賢い貯蓄方法まとめ

証券口座を複数作るのはおすすめ?メリット・デメリット&上手に使い分ける方法を解説!

生命保険料の支払いが多い?平均から考える保険料の目安&払いすぎている場合の見直し方

夫婦の生活費はいくらにすべき?年代別の平均額&理想の支出割合を総まとめ!

投資をすることにはどんな意味がある?投資の定義や目的をわかりやすく解説!

生命保険は不要って本当?生命保険の必要性&加入すべき人の特徴をおさらいしよう

節税につながる配偶者控除とは?制度の仕組み・配偶者特別控除との違いetc.を解説!

iDeCo(イデコ)とつみたてNISAの違いって?特徴・お得な選び方を徹底解説!

人生設計を考えるときのポイントは?プロが教える賢いライフプランの立て方

お金のプロが伝授!資産を⾒える化する「おかねのコンパス」の活用方法まとめ