投資をする目的は、簡単に言うとお金を増やすことです。

投資には以下のようなメリットがあり、お金を増やすために有効な手段と考えられています。

投資をする目的は、簡単に言うとお金を増やすことです。

投資には以下のようなメリットがあり、お金を増やすために有効な手段と考えられています。

出典:金融庁ホームページより抜粋

出典:金融庁ホームページより抜粋

著者

森本 由紀

AFP(日本FP協会認定)、行政書士、夫婦カウンセラー

大学卒業後、複数の法律事務所に勤務。

30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。

現在はAFP、行政書士、夫婦カウンセラーとして活動中。

夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。

投資をすることにはどんな意味がある?投資の定義や目的をわかりやすく解説!

- 【この記事のポイント】

- ● 投資とは主に、株式や投資信託などで資産を運用することを意味する。

- ● 投資をすれば預貯金よりもお金を増やせる可能性があり、インフレ対策にもなる。

- ● 投資には損をするリスクがあるので、分散投資・長期運用といったリスクを抑える工夫が必要。

- この記事は3分で読めます。

本記事では、投資についてよくわからないという初心者のために、投資の意味や目的について説明します。 投資をするメリットを知って、お金の効率的な運用について考えてみましょう。

投資とは?

投資の定義

投資の元々の意味は、「利益を見込んで事業に資本を出す」ことです。 最近では、事業に資本を出すケースに限らず、将来の利益のためにお金を払うこと全般が「投資」と呼ばれます。

経済学における投資の意味

経済学においては、投資は資本ストック(企業等が保有している建物や設備の量)の増加分を意味します。 経済学上の投資は、設備投資、住宅投資、在庫投資の3つに分かれます。

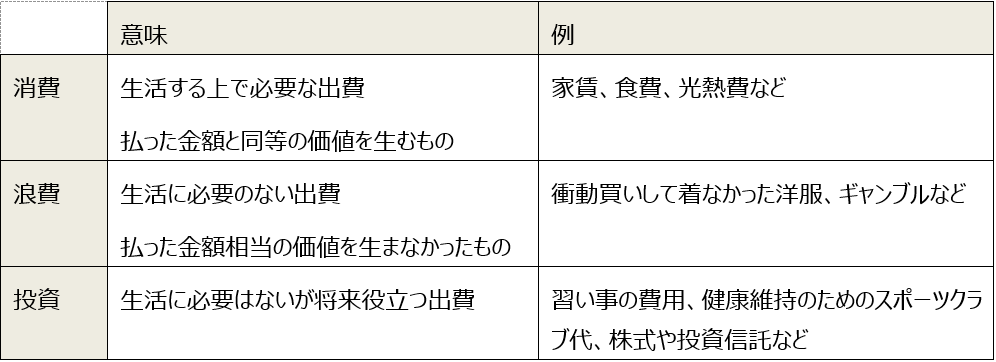

消費や浪費との違い

投資は資産運用方法の1つ

投資の定義は上述のとおりです。ただし、一般的には投資と言うと、株式や投資信託などで資産運用を行うことを指します。

貯蓄と投資の違い

投資の目的は何か?

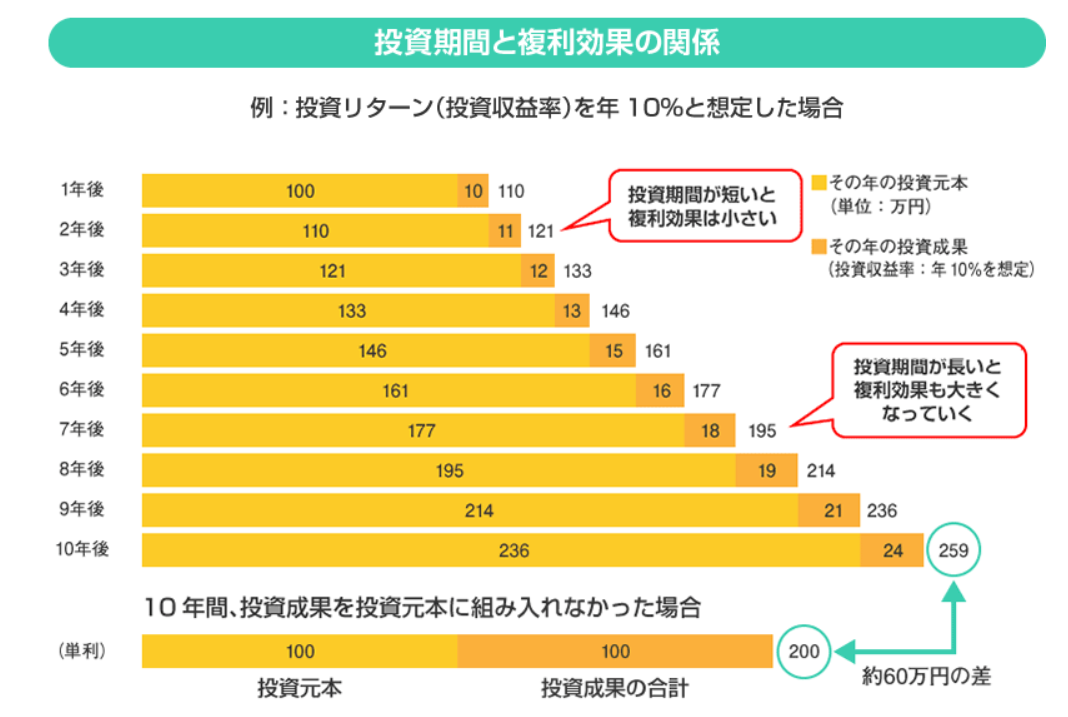

投資をする目的は、簡単に言うとお金を増やすことです。 投資には以下のようなメリットがあり、お金を増やすために有効な手段と考えられています。効率良く資産形成ができる

低金利が続く今の時代は、銀行預金に預けていてもお金はほとんど増えません。 投資なら預貯金よりも高い利回りでお金を運用できる可能性があるため、効率の良い資産形成が可能です。 特に、中・長期的な投資を行う場合には、運用で得られた利益をさらに運用して利益を増やす「複利効果」が得られます。

すぐに必要なお金は流動性の高い預貯金で保有しておき、長期で運用できるお金は投資に回すのが賢い方法です。 出典:金融庁ホームページより抜粋

財産価値を維持できる

投資には、インフレに備えられるというメリットもあります。 お金を現金のまま保有していれば、インフレが進んだときに現金の実質的価値が下がってしまいます。

現金を株式や債券、投資信託などの金融商品に換えて保有することにより、財産価値の目減りを防ぐことができます。

税制優遇制度を利用できる

貯蓄でも投資でも、原則として利益が発生すると税金がかかります。銀行預金でも利息には20.315%の税金が課税されます。

ただし、現在は投資に関して、国で用意されている税制優遇制度(NISA、iDeCo)を利用できます。投資ではお金が増えるだけでなく、税金も抑えられるということです。

投資の種類

株式

株式とは、企業が資金調達のために発行する会社の所有権の一部です。 株式を購入して特定の企業に投資することを株式投資と言います。

株式を保有していれば、配当金(インカムゲイン)を得られます。 また、株式を売買することにより、売買差益(キャピタルゲイン)を得ることも可能です。

債券

債券とは、国や企業などにお金を貸していることを証明する借用証書です。 債券を保有していれば利息と償還金を受け取れます。

投資信託

投資信託とは、個人投資家から集めたお金を一つの大きな資金として取りまとめ、ファンドマネージャーと呼ばれる運用のプロが運用するという商品です。国内外の株式や債券などに分散投資し、運用で得られた利益を個人投資家に還元するしくみになっています。

外貨預金

外貨預金とは外貨建ての預金のことです。 米ドル、ユーロ、英ポンド、スイスフラン、オーストラリアドル、カナダドルなど様々な通貨での預金が可能です。 海外の高金利を国内で享受できるほか、為替差益が得られることもあります。

REIT(不動産投資信託)

REITは、不動産投資法人が個人投資家から集めた資金を用いて不動産投資を行い、賃料収入等を個人投資家に還元する金融商品です。日本の国内法に従ったものは「J-REIT」とも呼ばれ、証券取引所に上場して取引されているものが多数あります。

投資のデメリットとは?

投資のリスク

投資では元本が保証されておらず、元本割れするリスクもあります。 投資によって大きく得をすることもありますが、損をする可能性もあるということです。 国内の銀行等に預金した場合、元本1,000万円までとその利息は保護されます。 お金が減ることがない預貯金とは反対に、お金が減るリスクがあるのは大きなデメリットと言えるでしょう。

リスクを抑える方法

投資で大きなリターンを狙うとリスクも大きくなります。 投資をするときには、リスクとリターンのバランスを考えて商品を選ぶことが大切です。

分散投資・長期運用でリスクを軽減

複数の対象に分散投資すれば、1つの商品の値が下がっても他の商品には影響がないことがあり、全体でのリスクが軽減します。

また、投資商品を長期間保有して運用する場合、一次的に値が下がっても時期が経てば値上がりすることがあるため、やはりリスク軽減に役立ちます。

まとめ

投資することにはお金を増やすという意味があります。 デメリットはあるものの、リスクを抑える工夫をすれば安定的な利益を得ることが可能です。 ライフプランに合わせて必要なお金を準備するために、貯蓄だけでなく投資も活用してみましょう。コラムリスト

投資に失敗してしまう理由とは?損する人の特徴&成功に近づく3つのルール

老後に必要な資金の目安とは?【世帯別】備えておきたい金額&賢い貯蓄方法まとめ

【世帯・年代別】貯蓄の平均額はいくら?データから見る貯めておきたいお金の目安

証券口座を複数作るのはおすすめ?メリット・デメリット&上手に使い分ける方法を解説!

生命保険料の支払いが多い?平均から考える保険料の目安&払いすぎている場合の見直し方

夫婦の生活費はいくらにすべき?年代別の平均額&理想の支出割合を総まとめ!

生命保険は不要って本当?生命保険の必要性&加入すべき人の特徴をおさらいしよう

節税につながる配偶者控除とは?制度の仕組み・配偶者特別控除との違いetc.を解説!

iDeCo(イデコ)とつみたてNISAの違いって?特徴・お得な選び方を徹底解説!

人生設計を考えるときのポイントは?プロが教える賢いライフプランの立て方

お金のプロが伝授!資産を⾒える化する「おかねのコンパス」の活用方法まとめ